让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

天赐材料2024年年报点评:电解液盈利承压,一体化布局纵深冲破【民生电新】

发布日期:2025-05-03 08:13 点击次数:182电解液盈利承压,一体化布局纵深冲破

点评

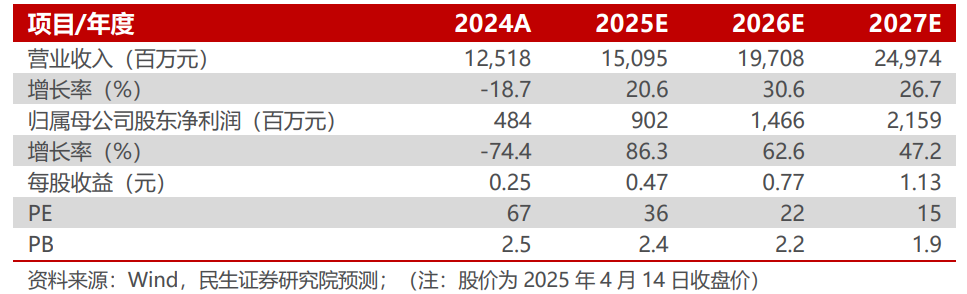

■ 事件:公司发布2024年年报,全年已毕营收125.18亿元,同比-18.74%,已毕归母净利润4.84亿元,同比-74.40%,扣非后归母净利润3.82亿元,同比-79.08%

■Q4功绩拆分。营收和净利:公司2024Q4营收36.55亿元,同增11.40%,环增7.09%,归母净利润为1.46亿元,同增5.04%,环增44.55%,扣非后归母净利润为0.95亿元,同增-16.67%,环增-5.94%。毛利率:2024Q4毛利率为19.86%,同增2.90pct,环增1.96pct。净利率:2024Q4净利率为3.88%,同增-0.17pct,环增1.01pct。用度率:公司2024Q4本领用度率为11.11%,同比1.39pct,其中销售、科罚、研发、财务用度率诀别为0.74%、4.60%、5.06%、0.71%,同比变动+0.22pct、+0.97pct、+0.95pct和-0.75pct。

■ 电解液盈利承压。出货量方面,公司24年电解液出货量超50万吨,同比增长约26%。单吨盈利方面,公司24年电解液吨净利0.08万/吨,咱们测算Q4电解液吨净利约0.07万/吨,吨净利环比下滑的主要系国内电解液、碳酸锂原料价钱握续下降。

■一体化布局进步产物竞争力。公司中枢原材料自供比例握续进步,六氟磷酸锂和LiFSI自供比例达到98%以上,预测跟着高压快充电板的普及,LiFSI添加比例将稳步进步,灵验增厚电解液单吨利润。国外布局方面,德国OEM工场顺利投产、好意思国电解液名堂成立握续鼓吹,且公司通过在摩洛哥成就子公司推动国外一体化产能成立,握续扩大国外产能布局。

■磷酸铁锂踏进行业第一梯队,日化材料量质皆升。磷酸铁锂业务:2024年公司全年磷酸铁委派9.5万余吨,较2023年加多109%,处于行业第一梯队。24年委派量大幅高潮主要原因系公司宜昌基地二期名堂投产,委派智商握续高潮。日化材料业务:2024年销量冲破11万吨,同比客岁增长6%,举座营收同比增长9%。跟着公司实行深度绑定国表里大客户的营销战略,主推产物甲牛系列表活批量供应MNC客户,将握续增厚公司利润。

■ 投资提议:咱们预测公司 2025-2027年已毕营收150.95、197.08、249.74亿元,同比增速诀别为20.6%、30.6%、26.7%,归母净利润为9.02、14.66、21.59亿元,同比增速诀别为86.3%、62.6%、47.2%,刻下时点对应PE为36、22、15倍,接洽到公司一体化布局,资本上风昭着,现在处于周期底部,守护“保举”评级。

■ 风险辅导:宏不雅环境身分变动风险,新动力车销量不足预期,行业竞争加重,原材料波动超预期,产能开释节拍不足预期。

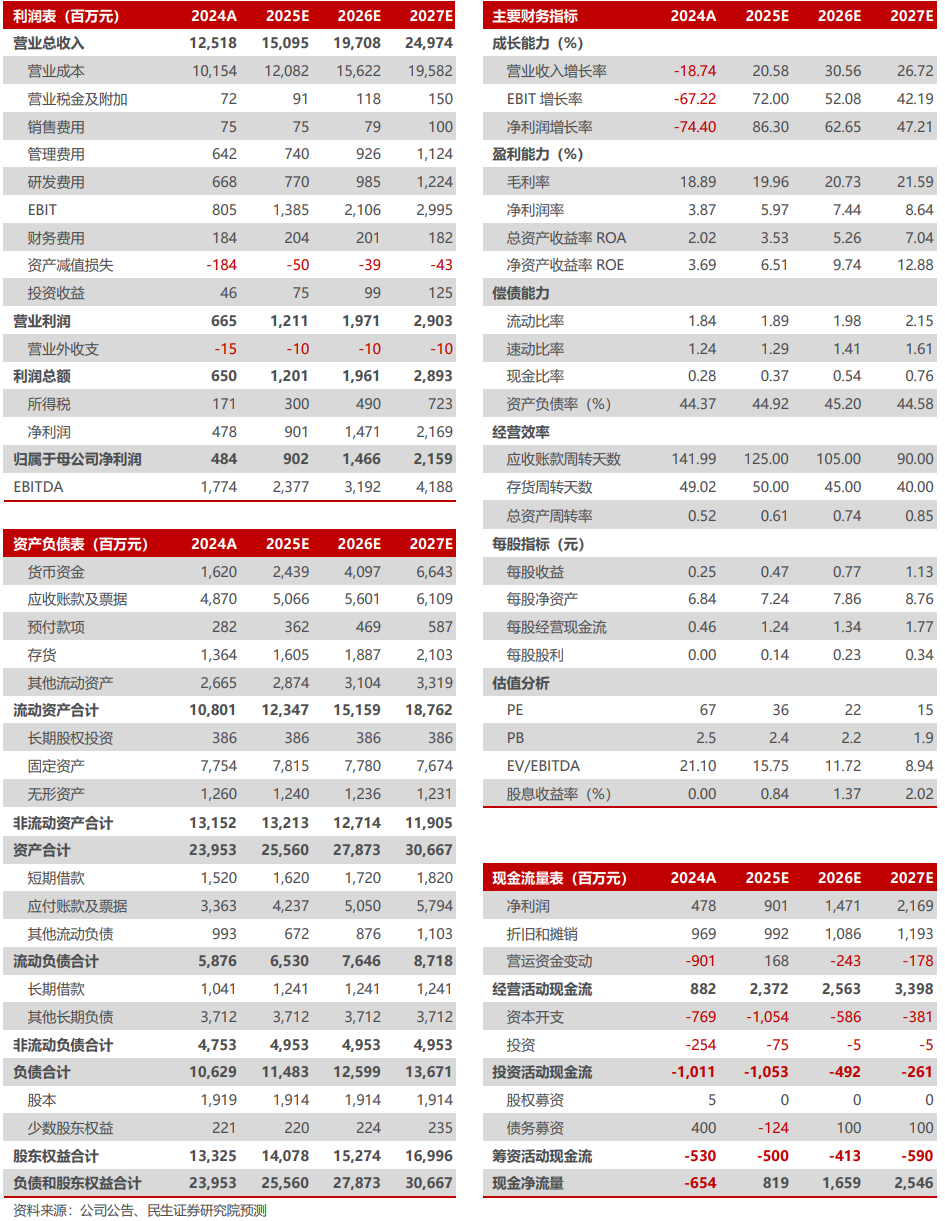

■ 盈利预测与财务接洽:

公司财务报表数据预测汇总

参议发扬信息

证券参议发扬:天赐材料(002709.SZ)2024年年报点评:电解液盈利承压,一体化布局纵深冲破

对外发布本领:2025年4月16日

发扬撰写:

邓永康 SAC编号S0100521100006

李孝鹏 SAC编号S0100524010003

席子屹 SAC编号S0100524070007

赵丹 SAC编号S0100524050002

]article_adlist-->

]article_adlist-->

电力迷惑新动力行业第一线最深度参议

期待与您的疏导

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:没有了

- 下一篇:寰球作事设施李伟成:书写爱与好意思 用实干铸就荣光_企业_技艺_集团